不跟风,一文学会配置香港保险

随着全球科技浪潮日新月异的推进和财富规模的增长,越来越多的内地居民开始关注海外保险市场,尤其是香港保险。香港作为国际金融中心,其保险市场成熟、产品种类丰富,吸引了众多内地人士的目光。那么作为一位内地居民,如何到香港购买保险,以及如何进行合理的港险配置呢?我整理了一些基本内容,供感兴趣的朋友们参考。

香港保险市场以其历史悠久、监管严格、产品创新和服务质量高而闻名。香港的保险公司不仅提供传统的人寿保险、健康保险,还有投资连结保险、年金保险等多种产品。此外,香港保险还具有货币多元化、税务优惠等优势。为什么选择香港保险?首先,是货币多元化。香港保险产品通常以美元、港币等货币计价,为投资者提供了资产配置的多元化选择。值得重点提到的,香港保险业监管严格。香港保险业监管局(Insurance Authority)对保险公司进行严格监管,确保保险产品的合规性和安全性。

同时,香港保险公司不断推出创新产品,满足不同客户的需求。在香港购买保险可以享受一定的税务优惠。

了解需求。首先,明确自己购买保险的目的,是为了保障、投资还是税务规划。其次,就是选择保险公司和产品。根据需求选择适合的保险公司和保险产品,可以通过保险公司官网、保险代理人或第三方平台了解产品详情。或者考虑咨询专业人士。咨询保险顾问或财务规划师,获取专业建议。其三,准备材料。准备购买保险所需的个人资料,如身份证明、财务证明等。通常,保险公司、保险代理人可以帮助您解决大陆居民购买保险的一站式服务,包括一些银行账户开立等服务内容。其四,签署合同。在香港签署保险合同,并支付首期保费。

不要忘记定期审查。购买保险后,应定期审查保单,确保保险配置符合自己的需求和目标。

风险评估:根据自己的年龄、健康状况、家庭状况等进行风险评估。保障优先:优先配置人寿保险和健康保险,确保基本保障。资产配置:根据自身投资目标和风险承受能力,选择合适的投资连结保险或年金保险。税务规划:利用香港保险的税务优势,进行合理的税务规划。长期规划:保险是一种长期投资,应有长期的规划和视角。

合规性:确保购买的保险产品符合内地和香港的法律法规。汇率风险:注意汇率波动可能带来的影响。信息披露:购买保险时,应充分了解产品详情,包括保险责任、免责条款等。售后服务:选择提供良好售后服务的保险公司及值得长期信赖的保险代理人服务。此外,我们还初步总结啦一些与内地保险产品相比,港险的主要优势供您参考呢。

香港很多的保险产品有港币和美元2种计价币种,有的保险产品甚至设计成只有美元计价。而内地的保险产品只有人民币一种计价币种。随着全球利率的波动和不确定性增强,配置外币资产挂钩或者关联产品,以应对人民币贬值压力等因素,香港的美元、外币等保险产品吸引力显著。

随着全球科技浪潮日新月异的推进和财富规模的增长,越来越多的内地居民开始关注海外保险市场,尤其是香港保险。香港作为国际金融中心,其保险市场成熟、产品种类丰富,吸引了众多内地人士的目光。那么作为一位内地居民,如何到香港购买保险,以及如何进行合理的港险配置呢?我整理了一些基本内容,供感兴趣的朋友们参考。

香港保险市场以其历史悠久、监管严格、产品创新和服务质量高而闻名。香港的保险公司不仅提供传统的人寿保险、健康保险,还有投资连结保险、年金保险等多种产品。此外,香港保险还具有货币多元化、税务优惠等优势。为什么选择香港保险?首先,是货币多元化。香港保险产品通常以美元、港币等货币计价,为投资者提供了资产配置的多元化选择。值得重点提到的,香港保险业监管严格。香港保险业监管局(Insurance Authority)对保险公司进行严格监管,确保保险产品的合规性和安全性。

同时,香港保险公司不断推出创新产品,满足不同客户的需求。在香港购买保险可以享受一定的税务优惠。

了解需求。首先,明确自己购买保险的目的,是为了保障、投资还是税务规划。其次,就是选择保险公司和产品。根据需求选择适合的保险公司和保险产品,可以通过保险公司官网、保险代理人或第三方平台了解产品详情。或者考虑咨询专业人士。咨询保险顾问或财务规划师,获取专业建议。其三,准备材料。准备购买保险所需的个人资料,如身份证明、财务证明等。通常,保险公司、保险代理人可以帮助您解决大陆居民购买保险的一站式服务,包括一些银行账户开立等服务内容。其四,签署合同。在香港签署保险合同,并支付首期保费。

不要忘记定期审查。购买保险后,应定期审查保单,确保保险配置符合自己的需求和目标。

风险评估:根据自己的年龄、健康状况、家庭状况等进行风险评估。保障优先:优先配置人寿保险和健康保险,确保基本保障。资产配置:根据自身投资目标和风险承受能力,选择合适的投资连结保险或年金保险。税务规划:利用香港保险的税务优势,进行合理的税务规划。长期规划:保险是一种长期投资,应有长期的规划和视角。

合规性:确保购买的保险产品符合内地和香港的法律法规。汇率风险:注意汇率波动可能带来的影响。信息披露:购买保险时,应充分了解产品详情,包括保险责任、免责条款等。售后服务:选择提供良好售后服务的保险公司及值得长期信赖的保险代理人服务。此外,我们还初步总结啦一些与内地保险产品相比,港险的主要优势供您参考呢。

香港很多的保险产品有港币和美元2种计价币种,有的保险产品甚至设计成只有美元计价。而内地的保险产品只有人民币一种计价币种。随着全球利率的波动和不确定性增强,配置外币资产挂钩或者关联产品,以应对人民币贬值压力等因素,香港的美元、外币等保险产品吸引力显著。

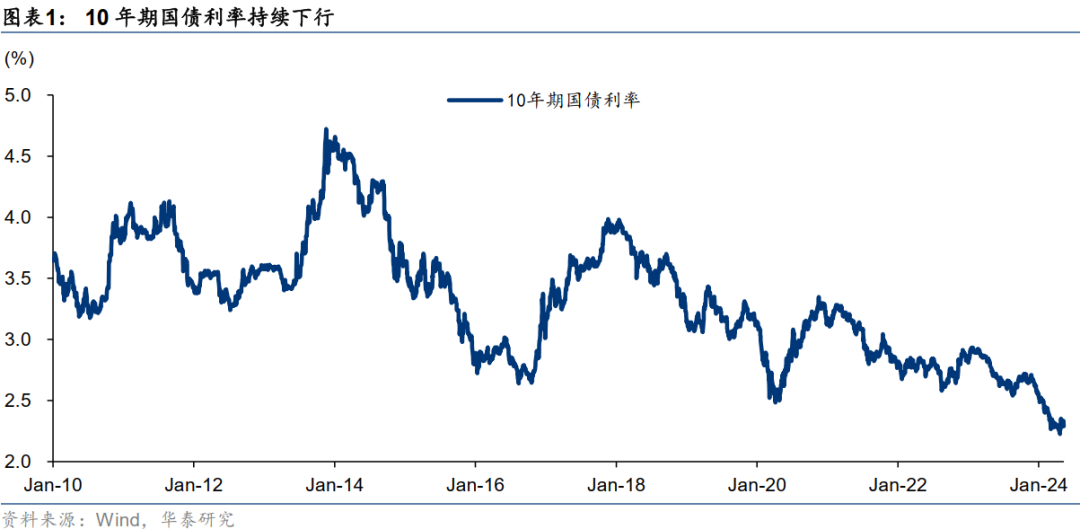

保险投资收益长期看以市场无风险利率为锚,跟随无风险利率缓慢移动。首先,保险投资遵循“固收+”的投资思路,最主要的投资收益来源于利息;其次,保险资产久期较长,每年的资产轮动有限,因此即便利率长期下行,对保险资金的影响也是渐进的。但利率下行或长期处于低位将不可避免地拉低整体投资收益水平。

保险投资收益长期看以市场无风险利率为锚,跟随无风险利率缓慢移动。首先,保险投资遵循“固收+”的投资思路,最主要的投资收益来源于利息;其次,保险资产久期较长,每年的资产轮动有限,因此即便利率长期下行,对保险资金的影响也是渐进的。但利率下行或长期处于低位将不可避免地拉低整体投资收益水平。

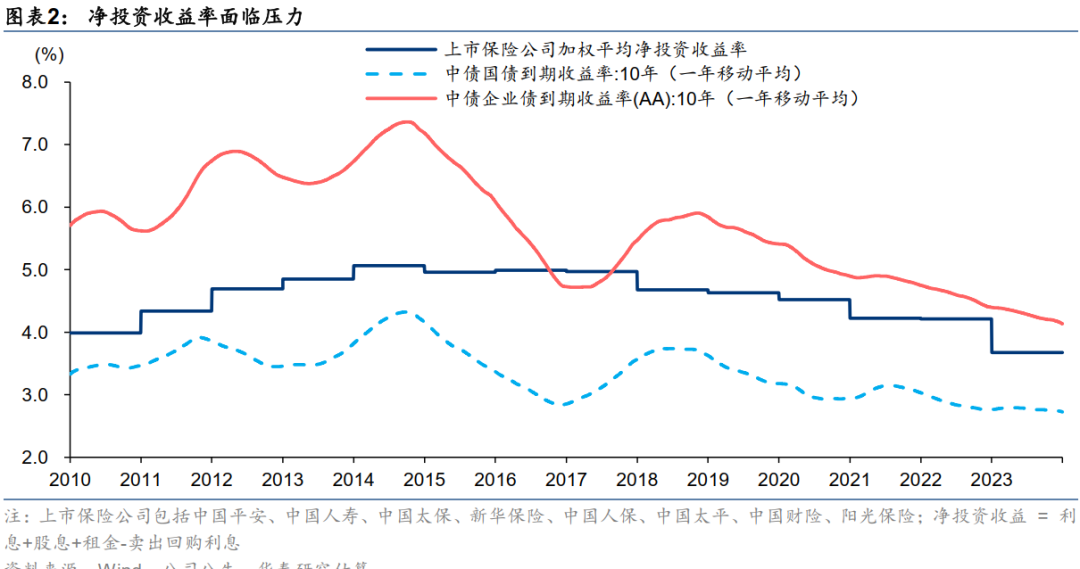

净投资收益率是险资投资表现的中枢和压舱石,险资投资应优先考虑提升净投资收益率。kiwi关注到,净投资收益仅包含利息、股息和租金收入,并扣除卖出回购(险资加杠杆的方式)的利息成本。2013-2017 年,中国大陆上市保险公司平均净投资收益率达到5.0%左右,属于相当对较高的历史水平。但相对比,在香港展业的国际化保险公司相比,国内的收益率依然有待提升。

保费一般是按人均寿命和死亡率计算的,由于香港的人均寿命(85岁)高于内地的人均寿命(75岁),死亡率也较低,因此相同年龄的被保人若买相同保额的同类产品,香港的保费要比内地相对降低。同理,同样的保费同样的缴费年期,被保人能购买的香港保险产品的保额也要比内地的产品高出约两三成左右。

港险产品可全球保障,无论投保者是旅游、出差,还是留学到全世界任何地方,发生疾病或意外等,均可享受所投保的香港保险产品的保障。而内地目前像医疗保险这类产品,还存在属地赔偿的限制。此外,像重大疾病险这类险种,内地的产品保障的大病一般在40种左右,而香港的产品保障的大病则一般在60种以上,甚至能达到100种左右。而且,香港的保险产品亦不会规定说客户使用的进口药不在保障范围内。

香港的免体检投保额要远远高于内地,且香港的保险产品可购买的最高限额很高或不设上限。而内地的险种在儿童可购买的最高额度、被保人生病住院可索赔的最高限额等额度上均不及香港额度之高。

近年来越来越多的内地客户来港配置保险,正是因为香港保险产品的以上优势,使得其能够更好地满足内地客户的以下各种需求:

分散内地投资风险:香港的保险产品可投资于全球优质项目和金融产品,且可美金计价。这在一定程度上帮内地客户分散了人民币风险和单一国家单一项目的投资风险。

合理资产安排:由于在香港购买保险产品,客户可以直接刷银联卡缴费,不必要受每年5万美金限额的外汇管制,因此香港保单成了一些客户将内地部分资产转移至香港的有效工具。由于香港是亚洲金融中心,资本管制限制少,日后客户可将其在香港的资产再自由转移至其他国家。然而需要注意的是,自2016年2月4日起,中国银联国际发布了最新指引,银联卡境外刷卡交易额度限制为每次交易最高5000美元,不过可以多次刷卡。

避税避债:香港没有资本增值税和遗产税,且保险产品的隐私度保密度较高。对于在香港购买的人寿产品、分红产品所得的赔偿额或收益,是不用被征收遗产税或个人所得税的。

且在香港“保险权大于债权”的法律框架下,如果被保人破产清算,他所购买的香港保险产品是不会被拿去偿还债务的,这就帮被保人很好地保全了资产。

财富传承:香港的保险产品一般有受益人这一项,投保人在投保时往往需要指定受益人,尤其是人寿保险。由于能指定受益人,且保单的赔偿款只属于受益人一人,内地投保人就能提前安排将财产传承给后代,避免了将来的财产纠纷婚姻风险等一系列问题。

值得注意的是,虽然香港的保险产品相比内地产品确实有很多优势,但是对于内地客户来讲,还是有一些不可避免的风险。

其一是汇率风险。内地客户购买的香港保险产品一般是港币或美金计价,缴费时大部分是用其内地账户里的人民币金额兑换成港币或美金。由于保险产品的缴费年期一般较长,因此长期的保费汇率风险就不可忽视。且产品最后的收益或赔偿所得款,皆是港币或美金,若客户最终将其再兑换成人民币,将又要面临汇率风险。

二是理赔纠纷风险。虽然购买香港的保险产品理赔较方便,客户只需将相关表格收据等快递至保险公司就可索赔,但是若是发生理赔纠纷需要依靠法律途径来解决的话,客户将要承受法律诉讼费用,成本要比在内地高出许多。

购买香港保险是一种多元化资产配置的方式,但也需要谨慎考虑和合理规划。希望本文能帮助您了解如何到香港购买保险,并进行有效的港险配置。在全球化的今天,合理利用香港保险市场的优势,为自己的未来增添一份保障。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

净投资收益率是险资投资表现的中枢和压舱石,险资投资应优先考虑提升净投资收益率。kiwi关注到,净投资收益仅包含利息、股息和租金收入,并扣除卖出回购(险资加杠杆的方式)的利息成本。2013-2017 年,中国大陆上市保险公司平均净投资收益率达到5.0%左右,属于相当对较高的历史水平。但相对比,在香港展业的国际化保险公司相比,国内的收益率依然有待提升。

保费一般是按人均寿命和死亡率计算的,由于香港的人均寿命(85岁)高于内地的人均寿命(75岁),死亡率也较低,因此相同年龄的被保人若买相同保额的同类产品,香港的保费要比内地相对降低。同理,同样的保费同样的缴费年期,被保人能购买的香港保险产品的保额也要比内地的产品高出约两三成左右。

港险产品可全球保障,无论投保者是旅游、出差,还是留学到全世界任何地方,发生疾病或意外等,均可享受所投保的香港保险产品的保障。而内地目前像医疗保险这类产品,还存在属地赔偿的限制。此外,像重大疾病险这类险种,内地的产品保障的大病一般在40种左右,而香港的产品保障的大病则一般在60种以上,甚至能达到100种左右。而且,香港的保险产品亦不会规定说客户使用的进口药不在保障范围内。

香港的免体检投保额要远远高于内地,且香港的保险产品可购买的最高限额很高或不设上限。而内地的险种在儿童可购买的最高额度、被保人生病住院可索赔的最高限额等额度上均不及香港额度之高。

近年来越来越多的内地客户来港配置保险,正是因为香港保险产品的以上优势,使得其能够更好地满足内地客户的以下各种需求:

分散内地投资风险:香港的保险产品可投资于全球优质项目和金融产品,且可美金计价。这在一定程度上帮内地客户分散了人民币风险和单一国家单一项目的投资风险。

合理资产安排:由于在香港购买保险产品,客户可以直接刷银联卡缴费,不必要受每年5万美金限额的外汇管制,因此香港保单成了一些客户将内地部分资产转移至香港的有效工具。由于香港是亚洲金融中心,资本管制限制少,日后客户可将其在香港的资产再自由转移至其他国家。然而需要注意的是,自2016年2月4日起,中国银联国际发布了最新指引,银联卡境外刷卡交易额度限制为每次交易最高5000美元,不过可以多次刷卡。

避税避债:香港没有资本增值税和遗产税,且保险产品的隐私度保密度较高。对于在香港购买的人寿产品、分红产品所得的赔偿额或收益,是不用被征收遗产税或个人所得税的。

且在香港“保险权大于债权”的法律框架下,如果被保人破产清算,他所购买的香港保险产品是不会被拿去偿还债务的,这就帮被保人很好地保全了资产。

财富传承:香港的保险产品一般有受益人这一项,投保人在投保时往往需要指定受益人,尤其是人寿保险。由于能指定受益人,且保单的赔偿款只属于受益人一人,内地投保人就能提前安排将财产传承给后代,避免了将来的财产纠纷婚姻风险等一系列问题。

值得注意的是,虽然香港的保险产品相比内地产品确实有很多优势,但是对于内地客户来讲,还是有一些不可避免的风险。

其一是汇率风险。内地客户购买的香港保险产品一般是港币或美金计价,缴费时大部分是用其内地账户里的人民币金额兑换成港币或美金。由于保险产品的缴费年期一般较长,因此长期的保费汇率风险就不可忽视。且产品最后的收益或赔偿所得款,皆是港币或美金,若客户最终将其再兑换成人民币,将又要面临汇率风险。

二是理赔纠纷风险。虽然购买香港的保险产品理赔较方便,客户只需将相关表格收据等快递至保险公司就可索赔,但是若是发生理赔纠纷需要依靠法律途径来解决的话,客户将要承受法律诉讼费用,成本要比在内地高出许多。

购买香港保险是一种多元化资产配置的方式,但也需要谨慎考虑和合理规划。希望本文能帮助您了解如何到香港购买保险,并进行有效的港险配置。在全球化的今天,合理利用香港保险市场的优势,为自己的未来增添一份保障。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

香港永明保险 版权所有 温馨提示:此网站为服务保险客户网站,非官方网站!